変革期の日本―経済、金融政策、そして国際金融センターとしての東京の役割―

※本記事は、FinCity.Tokyo代表理事中曽宏が、在日中央銀行代表会合(2025年11月28日開催)において講演した内容を基に作成したものです。一部データ等については講演当時時点のものとなりますので、ご留意ください。

序論

本日は、日本経済および金融政策の現状、ならびに進化する世界の経済・金融システムの中での国際金融センターとしての東京の役割について、私の見解を述べたいと思います。

1 日本経済と金融政策

日本経済

私は日本銀行で40年間の公的業務を終えた後、大和総研およびFinCity.Tokyoに加わりました。1980年代に日本銀行でキャリアを始めた当時、日本経済は上昇局面にありました。エズラ・ヴォーゲル著『ジャパン・アズ・ナンバーワン』という書名は、誇りをもってしばしば引用されていました。日本の銀行は「無敵艦隊」に例えられることもありました。しかし、これらはすべて幻想であり、1990年代初頭にバブルが崩壊するとともに消え去りました。

その後、日本は今日「失われた30年」と呼ばれる時期に入りました。1990年代の日本の金融危機では、約200の金融機関が破綻しました。金融仲介機能は著しく損なわれ、日本経済の回復を支える本来の役割を十分に果たすことができませんでした。その結果、日本経済には持続的なデフレ圧力がかかることとなりました。日本銀行は、このデフレを克服するため、さまざまな非伝統的金融政策手段を先駆的に導入せざるを得ませんでした。

30年を経て、日本経済は再び立ち直りました。現在では、経済を支える健全な金融システムが整備され、デフレもようやく過去のものとなりつつあります。こうした回復は、官民双方の協力による取り組みによって実現しました。この過程は決して容易なものではありませんでしたが、多くの教訓が得られました。その意味で、私は「失われた30年」においてすべてが失われたわけではないと考えています。

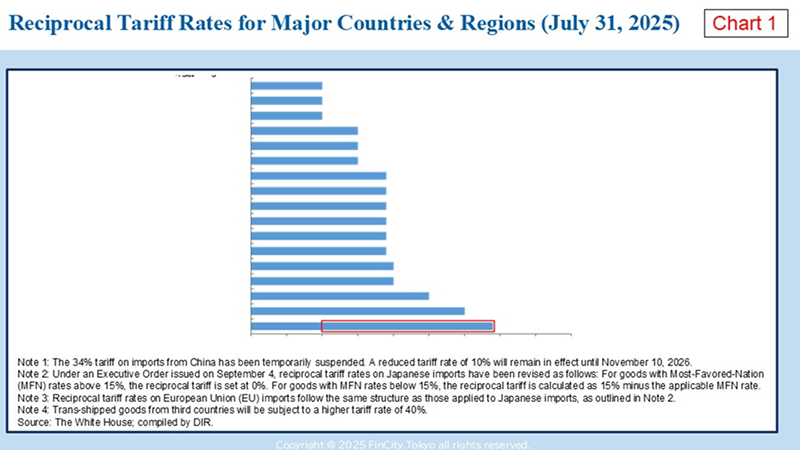

現在、日本経済は「トランプ2.0」政策に起因する不確実性の高まりに直面しています。Chart 1は、主要経済圏に対する相互関税率を比較したものです。ご覧のとおり、日本、韓国、EUに適用される関税率は15%であり、主要国の中では比較的低い水準に位置しています。

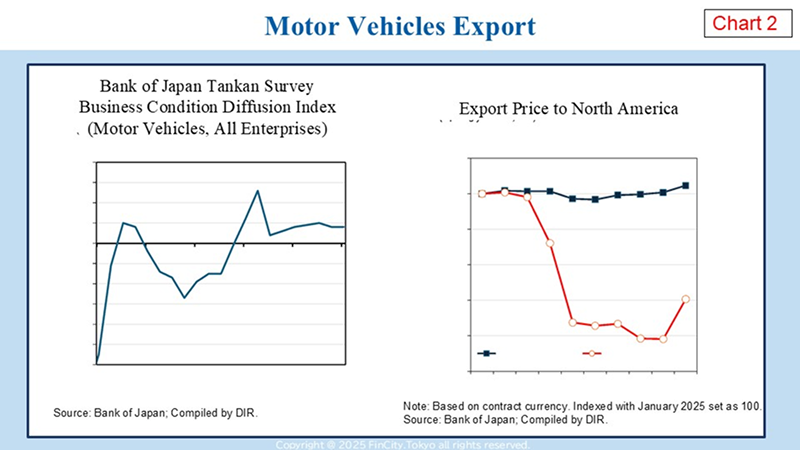

米国の対日関税が日本経済に与える影響については、自動車産業に焦点が当てられてきました。この点に関し、日本銀行の最新の短観の結果(Chart 2の左図)によれば、米国の関税措置にもかかわらず、自動車業界の業況感は概ね横ばいで推移しています。また、右図が示すとおり、日本から米国向けに輸出される自動車の輸出価格は、年初以降およそ20%低下しています。

これは、日本の自動車メーカーが米国市場における一定のシェア維持を目的として、関税後の販売価格の上昇を抑えるために利益率を圧縮していることを示唆しています。日本の自動車産業は、これまでも米国との数多くの貿易摩擦を乗り越えてきました。また、かつて1ドル=80円台にまで達した急激な円高局面も経験しています。言わば、こうした逆風を乗り越える中で鍛えられてきた産業です。現時点までのところ、日本経済は関税による影響を概ね乗り切り、一定の耐性を示していると言えるでしょう。

金融政策

日本銀行は2024年3月、これまで実施してきた非伝統的な金融政策をすべて解除し、金融政策の正常化に着手しました。その後、2回の政策金利引き上げが行われましたが、現在は「トランプ2.0」政策に起因する不確実性の高まりに直面しています。こうした状況を踏まえ、日本銀行は1月以降、政策金利を0.5%に据え置いています。今後については、経済および物価の見通しが日本銀行の想定どおりに推移するとの確信が回復すれば、利上げを再開する方針です。

インフレの動向について、日本銀行はデフレへの逆戻りリスクを否定できないと考えています。しかし、私はむしろ上方リスクも存在すると考えています。その理由は以下の三点です。

①深刻な人手不足を背景に、高い賃金上昇は来年も続く可能性が高いこと。

②企業の価格設定行動が変化しており、賃金上昇、サプライチェーンの混乱、円安などによるコスト上昇を最終販売価格に転嫁しやすくなっていること。

③日本におけるインフレ期待は、調査ベース・市場ベースの双方で上昇傾向にあること。

第三のポイントには、より注意を払う必要があります。実証研究によれば、日本におけるインフレ期待は、過去の実際のインフレ率に強く影響される後向き(適応的)な形成過程を持つことが分かっています。

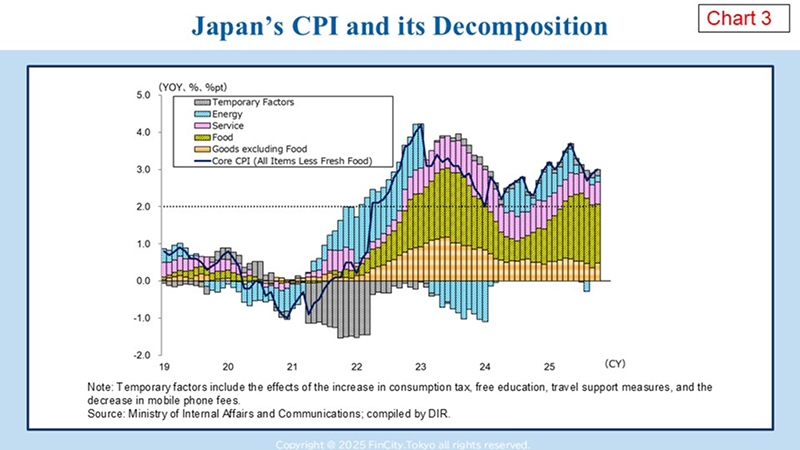

日本におけるインフレ率は、日本の基準から見ても依然として高水準にあります。3ページのグラフは、黒の実線でコアCPIインフレ率を示し、各要因を異なる色の棒グラフで表しています。CPIインフレ率は43か月連続で物価安定の目標である2%を上回っています。緑色の棒で示されるように、特に米価の急騰による食料品インフレがこれを押し上げています。この状況は、インフレ期待が過剰に上振れするリスクを孕んでいます。日本の金融政策は、この流れに遅れを取らないよう、慎重な姿勢を維持する必要があると考えます。

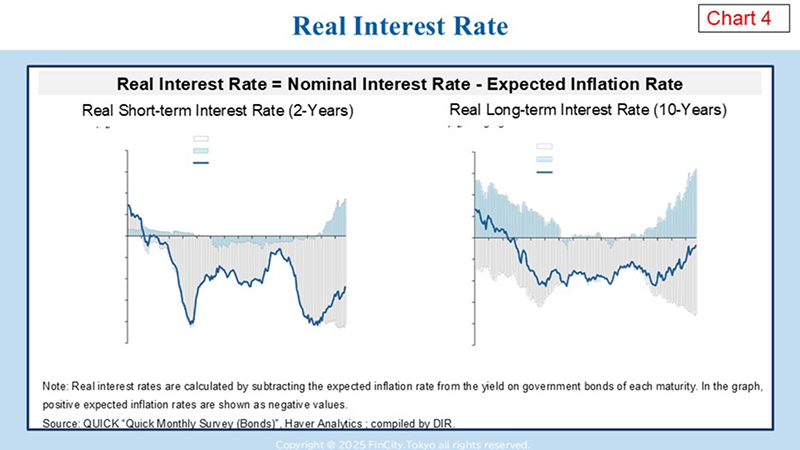

Chart3に示されているように、インフレ率を考慮した実質金利は、短期・長期金利ともに依然としてマイナス水準にあります。したがって、追加で数回の利上げを行っても、日本の金融緩和的な状況を実質的に変えることは困難です。

米ドルの流動性の状況

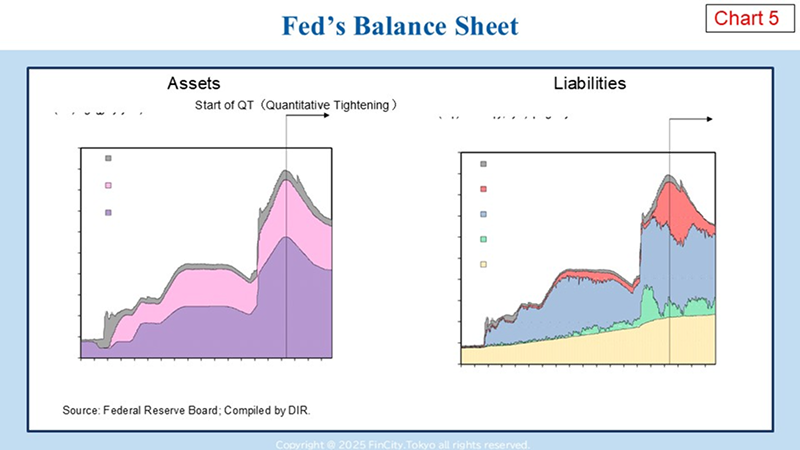

より広い視点で、2025年末に向けて中央銀行関係者が注目すべき点の一つは、米国におけるドルの流動性の状況です。12月1日にFRBが量的縮小(QT)を終了するためです。Chart 5のFRBのバランスシートに示されている通り、QTは資産サイドにおける米国債保有の縮小を意味し、それに伴い、逆レポ契約(赤色)や銀行預金(または準備預金、青色)の負債サイドも減少します。準備預金はインターバンク市場への総流動性供給量を表しており、ご覧の通り、これまでほぼ変化はありません。

しかしながら、今後は米国の財政赤字拡大が国債発行の増加を通じて賄われ、その資金はFRBの米国財務省一般勘定(緑色)に積み上げられます。この動きは、準備預金を圧迫する可能性があります。

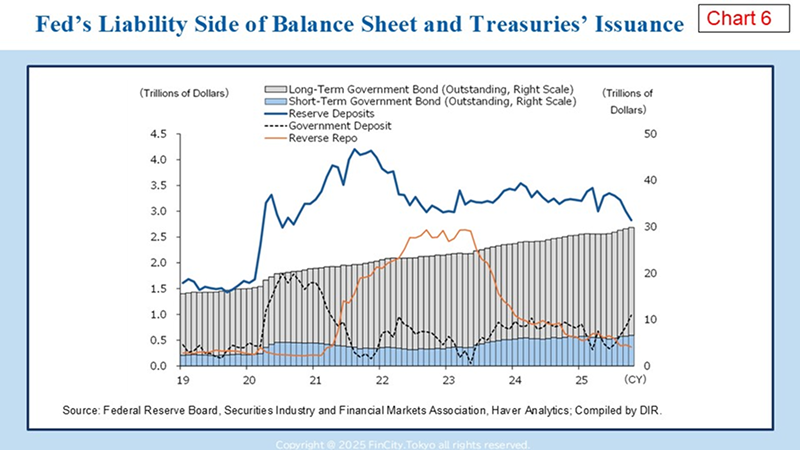

Chart 6のグラフに示されている通り、すでにその動きは始まっています。財務省一般勘定(点線)は、発行残高の増加(棒グラフ)を背景に増加しており、逆レポ(黄線)のさらなる減少余地が限られる中で、準備預金(青実線)はそれに応じて減少しています。これは市場から流動性が吸収されることを意味し、米国マネーマーケット金利に上方圧力をかける状況となっています。

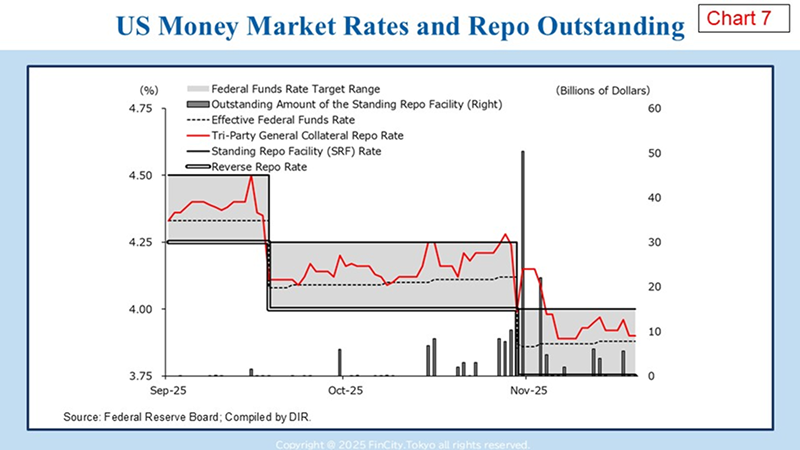

実際、Chart 7のグラフに示されているように、最近ではリポ金利(赤線)がフェドファンド目標レンジを上回る事例が見られます。上昇圧力は、適格金融機関がFRBから資金を借り入れ可能なスタンディング・リポ・ファシリティ(SRF、棒グラフ)をより頻繁に利用することで抑えられています。SRFはあくまでセーフティネットとして設計されていますが、借り手側にはいわゆる「スティグマ」が伴うことが多く、市場ストレス下ではその有効性が低下しがちです。いずれにせよ、十分なドルの流動性が乏しい年末は久しくなく、今後の動向には注意深い監視が必要です。

2 東京の金融拠点としての役割

FinCity.Tokyoの紹介とこれまでの実績

次に、東京を金融センターとして推進するFinCity.Tokyoの役割についてご説明します。FinCity.Tokyoは2019年、東京都の小池百合子知事のリーダーシップの下で設立され、私が会長に就任しました。Chart 8に示されている通り、会員は主要金融機関、東京都、JPXグループおよびその他の重要なステークホルダーで構成されています。設立当初は約30社でスタートしましたが、その後54社にまで拡大しています。

当会の重要な使命の一つは、東京に高い実績を持つアセットマネジメント会社と金融人材を集積させることで、従来の銀行中心の仲介システムに新たな投資チャネルを創出・追加することです。この新たなチャネルを通じて、日本に豊富に存在する資金を成長分野へ誘導することが期待されています。

この取り組みは複数の分野で成果を上げています。まず、FinCity.Tokyoは、国内外のアセットマネジャーに対し、投資リターン向上においてより積極的な役割を果たすよう働きかけています。特に、いわゆる「Emerging Managers(新興資産運用業者)」に注目しており、彼らは通常、小規模で独立性が高く、運用能力は高いものの運用実績が短いマネジャーです。これまで日本では、親銀行や証券会社に所属する大手アセットマネジメント会社が優勢であったため、彼らは十分に活躍の場を持てていませんでした。

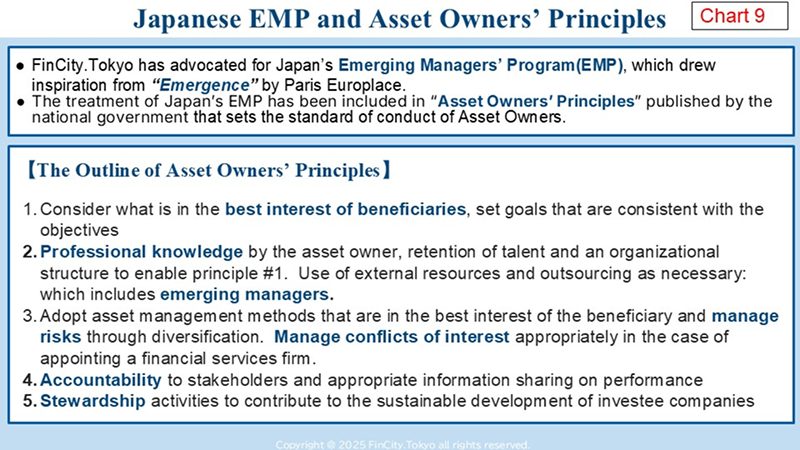

私たちの取り組みは、岸田政権下でまとめられた政府の「資産運用立国実現プラン」に具体化され、その後「アセットオーナー・プリンシプル」として結実しました。政府の計画には、私たちの提案である「Emerging Manager Program(日本版EMP)」が明確に盛り込まれており、新興資産運用業者により多くの事業機会を提供することを目的としています。Chart 9には「日本版EMP」と「アセットオーナー・プリンシプル」の概要が示されており、後ほどご覧いただけます。

次に、我々の国際金融都市構想の重要性に対する認識が高まり、幅広い支持を得つつある点です。当初、FinCity.Tokyoが独自に開催していた年次イベント「Tokyo Sustainable Finance Week」は、現在では金融庁主導の全国規模の年次イベント「Japan Weeks」の一部となり、各種公的機関や民間団体が共催しています。

第三に、東京は2024年、政府の「資産運用立国実現プラン」に基づき札幌、大阪、福岡とともに「金融資産運用特区」に指定されました。これらの都市は連携して、新たな国内外のプレーヤーを誘致し、グローバルな投資資金を呼び込み、スタートアップや中小企業など成長分野へ資金が流れるエコシステムの構築を目指しています。

これらの取り組みは成果を上げつつあります。2022年以降、東京には資産運用会社を含む21社の金融機関が誘致されており、総運用資産額は1,700億ドルに達しています。

東京における課題と機会

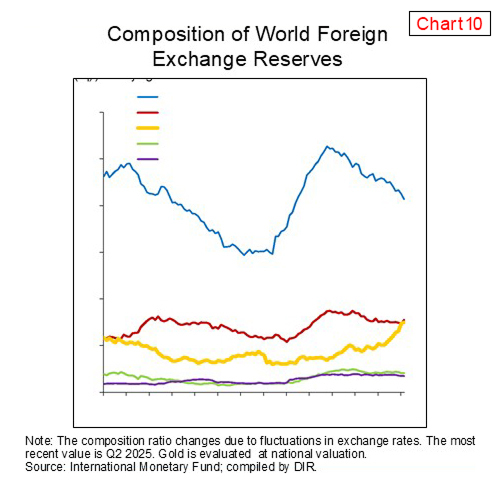

変化するグローバルな金融環境は、東京の金融センターとしての役割に追い風となっています。下記グラフに示されている通り、米ドルは依然として世界外貨準備の最大シェアを占めていますが、その比率は2018年以降、低下傾向にあります。最近では、金の保有比率が急速に上昇しており、現在ではユーロに匹敵する水準に達しています。

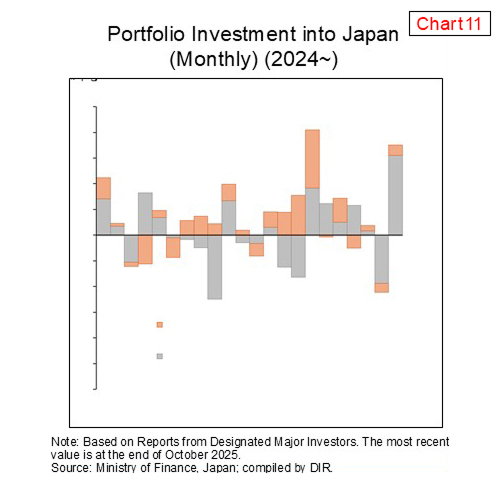

ご記憶かもしれませんが、4月2日の「解放記念日」に端を発したショックの直後、ドル資産の価値が一斉に急落し、まるで「ミンスキー・モーメント」が到来したかのように、米国債、株式、ドル為替レートの通常の相関関係が崩れる局面がありました。この期間中、Chart 11のグラフに示されている通り、日本には4月に総額8.2兆円の資本流入が記録的に発生しました。流入の傾向は変動はあるものの、継続しているようです。

米ドルが基軸通貨としての地位をすぐに失うとは考えていませんが、世界の投資家によるドル以外の通貨、特に日本円へのポートフォリオ分散は今後も続く可能性が高いと考えられます。日本が引き続きグローバル資本を惹きつけると考える理由は、以下に示されている通りです。

①貯蓄から投資へのシフトが進んでおり、日本は再び世界の中でプラス金利の環境となり、投資機会が拡大していること。

②JPX主導によるコーポレートガバナンスの強化により、企業経営は資本コストや株価への意識を高める必要があること。

③事業ポートフォリオの再編に伴い、多くのM&A(MBOを含む)が進行中であること。さらに、JPXによる上場企業の存続基準の厳格化導入により、基準を満たせない企業はM&Aを余儀なくされる可能性があること。

FinCity.Tokyoの中長期戦略

最後に、FinCity.Tokyoの中長期戦略についてご説明します。それは、東京を「アジア太平洋地域におけるサステナブルファイナンスの先進都市」と位置付け、特にトランジションファイナンスに重点を置くことです。言い換えれば、東京は金融を活用して、気候変動という共通課題に取り組むことを目指しています。

今年経験した観測史上最も暑い夏は、迅速な対応の必要性を強く示しています。日本政府は、2050年までのカーボンニュートラル達成に引き続きコミットしています。

日本企業の間では、「グリーン」プロジェクトだけでなく、企業が現実的にネットゼロ目標に移行できるようにする「アンバー」プロジェクトにもインセンティブを与えるべきだという考えが広く共有されています。多様で層の厚い産業構造を考慮すると、すべての企業が一夜にしてグリーン化できるわけではありません。そのため、2050年目標を後ろ倒しにせず、段階的に脱炭素化を進めるアプローチが合理的だと考えます。この戦略はアジア太平洋地域の各国でも広く共有されています。東京は、この地域における円滑なトランジションを推進する金融上の主導的役割を果たしたいと考えています。

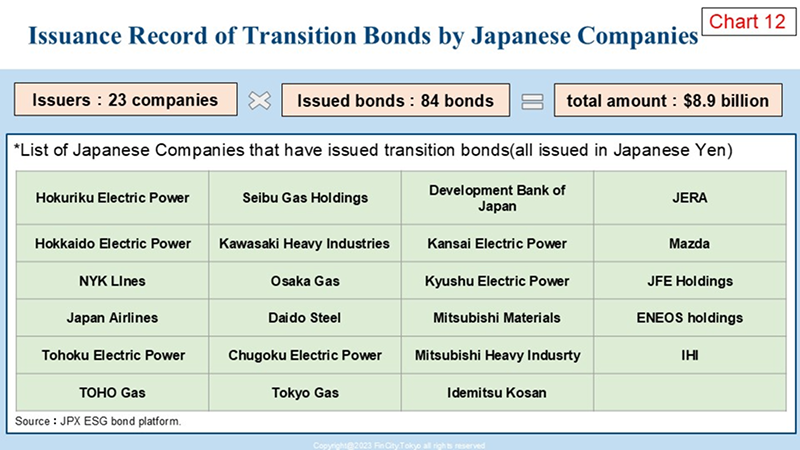

この文脈において、民間および公的部門と連携してさらに貢献したい二つの取り組みがあります。第一の取り組みは、トランジション・ボンドの発行促進です。トランジション・ボンドは、脱炭素化に資する移行プロジェクトへの資金調達を目的とした金融手段の一つです。Chart 12に示されている通り、日本企業によるトランジション・ボンドの累積発行額は89億ドルを超えており、気候変動に直面する他国に日本が提供できる知見の蓄積が着実に進んでいます。

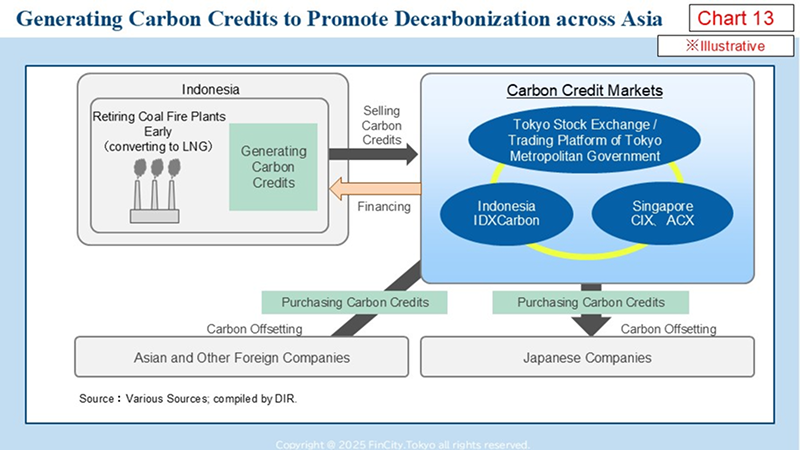

第二の取り組みは、アジア太平洋地域における「相互運用可能なボランタリーカーボンクレジット市場」のネットワーク構築です。概念図はChart13に示されています。例として、インドネシアの電力会社が石炭火力発電所を早期に廃止し、LNGを燃料とするよりクリーンな発電所に転換することで炭素排出量を削減したケースが示されています。新設備の巨額コストを回収するため、削減された排出量の一部を国内外市場(東京やシンガポールなど)にカーボンクレジットとして販売できます。地域の企業は、このカーボンクレジットを購入することで、自社の炭素排出の一部をオフセットできます。この仕組みにより、地域全体がより迅速にグリーン化を進めることが可能となります。

この取り組みは、新たな段階へ進展しつつあり、各国間で共通の基準や運用慣行を整備し、カーボンクレジット取引の信頼性と相互運用性を確保することに重点が置かれています。同様に、これまで試行的に実施されたシンガポールのACXとインドネシアのIDX Carbon間の二国間取引を超え、取引所間の連携拡大も検討されています。

結論

東京の特徴は、アジア全域にわたる広範なサプライチェーンを有する多層的な産業基盤に支えられた「オンショア金融センター」である点にあります。したがって、東京の役割は、産業の資金ニーズに応え、アジア太平洋地域の経済の持続的成長に貢献することにあります。私は、この東京の役割は、域内の他の主要金融センターの役割と相互に補完的であると考えています。最後に改めて、東京がこれら重要な取り組みにおいて中心的な役割を果たすことにコミットしていることを強調して、私の講演を終えたいと思います。